✔ כיסוי רחב למצבים רפואיים יקרים – ניתוחים, תרופות מחוץ לסל, בדיקות מתקדמות וטיפולים מצילי חיים.

✔ בחירה חופשית ברופאים המובילים בארץ ללא המתנה ארוכה וללא תלות בקופת החולים.

✔ קיצור משמעותי של זמני המתנה לניתוחים, בדיקות MRI, CT, מומחים ועוד.

✔ שקט נפשי למשפחה – גם ברגעים הקשים יש גב כלכלי וטיפולי.

✔ החזרי הוצאות רפואיות נדיבות לטיפולים, ייעוצים ובדיקות.

✔ כיסוי חו״ל רפואי מקיף לטיפולים דחופים מחוץ לישראל.

רגע לפני שאתם רוכשים פוליסת ביטוח חיים פנסיה, האם לקחתם בחשבון את כלל הכלים שבהם ניתן להשתמש כדי לתכנן את העתיד בצורה טובה יותר? בעוד שבישראל ישנם כמה ביטוחי חיים וחיסכון עיקריים, ההבדלים ביניהם יכולים להיות מהותיים. אם ככה, הנה כמה טיפים, דגשים והיבטים שחשוב להביא בחשבון לפני רכישת ביטוח חיים פנסיוני.

ישנם כמה כלים פיננסיים נפוצים בישראל, שבהם ניתן להיעזר כדי לתכנן טוב יותר את העתיד של האדם ואת עתידם של בני משפחתו. חשוב להכיר מונחים כמו ביטוח חיים פנסיה, מה שנקרא גם ביטוח פנסיוני או ביטוח מנהלים, ביטוח אובדן כושר עבודה וכן ביטוח חיים למקרה של מוות. בכל הנוגע לביטוחים אלו, יש כמה דגשים שחשוב להבינם לעומק לפני רכישת פוליסה, כמו למשל ההיבטים הבאים:

- סוג הפוליסה: בעוד שביטוח ריסק אינו מאפשר חיסכון, ביטוח פנסיוני משלב בתוכו רכיב חיסכון.

- גיל המבוטחים: ההמלצה תמיד תהיה לרכוש פוליסת ביטוח חיים פנסיוני בגילאים צעירים ככל הניתן, בד"כ החל מגילאי 20.

- גילאי ילדי המבוטחים: גילאי הילדים של המבוטח משחקים תפקיד מפתח בבחירת ביטוח החיים המתאים, שכן אפיקי חיסכון מסוימים עשויים להתאים יותר להורים צעירים או מבוגרים עם ילדים קטנים.

- אורח חיים: בין אם האדם מעשן או לא, או שמא הוא עובד בסביבה בסיכון גבוה, אורח החיים ישליך ישירות על גובהן של הפרמיות.

- מצב בריאותי: זהו פקטור נוסף אשר נלקח בחשבון בעת בחירת מסלול הביטוח המתאים, ויש לדעת גם שהפרמיות כמעט תמיד יהיו גבוהות יותר במקרים של מצב בריאותי לא תקין.

- תחביבים ופעילויות: אלו הם גורמים אשר ישליכו על סוג הביטוח והגובה של הפרמיות, כאשר תחביבים ופעילויות מסוכנות יובילו לתשלומי פרמיה גבוהים יותר.

מהו ביטוח חיים פנסיה ולמה צריך אותו?

ביטוח חיים פנסיוני, מה שנקרא גם ביטוח חיים פנסיה וביטוח מנהלים, הינו פוליסה אשר נועדה עבור עצמאים ושכירים כאחד. כל עוד אנשים מעוניינים לתכנן טוב יותר את עתידם הכלכלי ואת העתיד של בני המשפחות שלהם, ביטוח חיים פנסיוני הינו אפיק לחיסכון בשנים שלאחר היציאה לגמלאות, קרי הפנסיה.

באמצעות אפיקי חיסכון אלו, מבוטחים מקבלים קצבאות חודשיות לאחר הפרישה לפנסיה. אבל, חלק מהמסלולים של ביטוחי החיים מאפשרים גם להוסיף הרחבות שונות. בין ההרכבות שניתן להוסיף לביטוח החיים הפנסיוני, תוכלו למצוא מרכיבי ביטוח למקרים של אובדן כושר עבודה או חלילה מקרה של פטירת המבוטח.

ביטוח חיים פנסיוני ואפיקי חיסכון אחרים

בישראל ובכל מדינה הנחשבת מערבית ומתוקנת, ישנם אפיקי חיסכון שונים שבהם ניתן לבחור כדי לתכנן את העתיד בצורה נכונה. בין אם מדברים על עובדים שכירים, פרילנסרים או עצמאים בכל תחום, האפיקים הנפוצים בישראל הם:

- קופת גמל

- ביטוח חיים

- קרן פנסיה

- ביטוח פנסיוני הכולל רכיב חסכון

- ביטוח מנהלים עבור עובדים שכירים

- ביטוח תגמולים לעצמאים

- ביטוח פרטי הכולל רכיב של חיסכון

מבין כל האפיקים שלעיל אשר נועדו לחיסכון לפנסיה, ביטוח חיים פנסיוני, או ביטוח מנהלים, הם הביטוחים הנפוצים ביותר. ביטוחים אלו מתאימים לעצמאים ושכירים כאחד, כאשר רכיב החיסכון תלוי ברובו המוחלט ביכולות ההפקדה של המבוטחים.

ממה מורכב החיסכון הפנסיוני?

בדומה למסלולי חיסכון וביטוח אחרים, גם ביטוח חיים פנסיוני מורכב מכמה אפיקים שונים. בתוך כך, ישנם 2 אפיקים מרכזיים אשר מרכיבים את החיסכון הפנסיוני של המבוטח. אלו הם:

- אפיקי חיסכון לגמלאות: החל מ-2008, עובדים שכירים מחויבים בחוק לחסוך לקראת גיל הפנסיה. בפועל, זה אומר שגם המעסיקים מחויבים להפריש לחיסכון הפנסיוני של עובדיהם.

- ביטוח לאומי: על פי החוק בישראל, המוסד לביטוח לאומי מתקצב קצבאות להן כל תושב ישראלי זכאי בגיל הפרישה. זאת, ללא כל קשר להכנסה שאותו אדם היה מייצר בשנים בהן עבד.

יש לצין, מסלולי החיסכון הם שונים בעבור עצמאים, שכן לאלו אין מעסיקים ולכן אחראיים על הפרשה לפנסיה בעצמם.

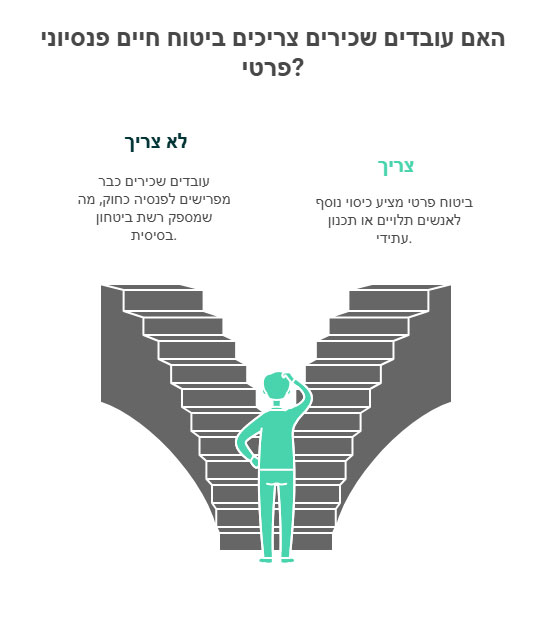

האם שכירים צריכים ביטוח חיים פנסיוני פרטי?

על פי החוק בישראל, מעסיקים וכן עובדיהם השכירים מחויבים להפריש X ₪ בחודש לטובת חיסכון לפנסיה. עם זאת, אצל עצמאים בישראל החוקים הם שונים, שכן עצמאים צריכי9ם לדאוג לעצמם ולרכוש פוליסת ביטוח חיים פנסיוני או להשקיע בקרן פנסיה וכן הלאה. כך או כך, לא משנה באיזה אפיק חיסכון בוחרים, העיקר שבוחרים באחד שכזה שכן החוק מחייב עצמאים לעשות זאת.

יחד עם זאת שעובדים שכירים מפרישים מדי חודש לפנסיה כחוק, חשוב לציין שחלק מהעובדים השכירים בוחרים גם לרכוש פוליסות ביטוח פרטיות. זאת, לרוב במקרים בהם ישנם אנשים אשר תלויים בהם כלכלית, או שמא אותם שכירים רוצים לתכנן בצורה מסוימת את עתידם. גם במקרים אלו וגם במקרים אחרים, המבוטחים יוכלו להרחיב את הפוליסה ולרכוש כיסוי לאובדן כושר עבודה, למקרה של חלילה מוות וכולי.

כמה מפרישים לביטוח חיים פנסיוני?

כאשר מדובר על הפרשות לביטוח החיים הפנסיוני, למעשה מתכוונים להפקדות אשר מצטברות במהלך השנים ומשמשות לטובת יציאה לגמלאות. אם מדברים על שכירים, הם נדרשים להפריש 18.5% מהשכר שלהם לטובת הפנסיה. מתוך אותם 18.5%, המעסיקים צריכים להפריש 12.5% אשר מורכבים מרכיב תגמולים ורכיב פיצויים. בפועל, זה אומר שהעובד השכיר מפריש 6% מהשכר שלו\ה לטובת ביטוח חיים פנסיוני.

בכל הנוגע לעצמאים וכן פרילנסרים בתחומים שונים, אם הם מרוויחים הכנסה עד מחצית מהשכר הממוצע במשק, הם נדרשים להפקיד 4.45% מהשכר שלהם לביטוח החיים הפנסיוני. במקרים בהם עצמאים מרוויחים הכנסה גבוהה ממחצית השכר הממוצע במשק, הם יידרשו להפקיד 12.55% מהשכר שלהם לטובת הפנסיה.

האם שכירים יכולים לבחור את ביטוח החיים שלהם?

אכן כן, אף אחד לא מחייב אתכם לרכוש בפוליסת ביטוח בחברה כזאת או אחרת, ככה שאפשרי ומומלץ לערוך מחקר מסוים כאשר בוחרים ביטוח חיים פנסיוני. ישנם פרמטרים שונים אשר צריך לקחת בחשבון, כאשר גובה הפרמיה שתשלמו היא אחד מהפקטורים החשובים שתצטרכו לקחת בחשבון.

- גיל המבוטח: בגילאים צעירים הפרמיה צפויה להיות נמוכה מאשר בגילאים מבוגרים.

- עישון: אנשים שאינם מעשנים צפויים לשלם פרמיה נמוכה מאנשים מעשנים. כמו כן, הפקטור של כמות העישון גם נלקח בחשבון (מעשנים קל עד כבד).

- היסטוריה רפואית: מעבר להיסטוריה הרפואית, נקלח בחשבון גם המצב הבריאותי הנוכחי של המבוטח.

- מגדר: גברים עשויים לשלם פרמיה נמוכה מאשר נשים, כידוע, לא זול להיות אישה.

- אורח חיים: אורח החיים כולל את סוג העבודה ורמת הסיכון בה, תחביבים ופעילויות שונות שהמבוטח מבצע בשגרה.

- משקל המבוטח\ת: זהו פקטור שנלקח גם הוא בחשבון, ונכלל תחת אורח החיים הכללי של המבוטח\ת. אנשים במשקלים גבוהים עשויים לשלם פרמיה גבוהה יותר.

כל חברת ביטוח עשויה להתייחס באופן שונה לכל אותם פרמטרים שציינו כאן לעיל, וכפועל יוצא מכך, לקבוע בצורה שונה את גובה הפרמיה שתשלמו. לכן, הקפידו לערוך השוואה בין חברות ביטוח וקבלו מידע מלא במהלך המחקר שלכם.

כיצד רוכשים ביטוח חיים פנסיוני?

על מנת לרכוש ביטוח חיים פנסיוני, יש צורך ליצור קשר עם אחת מחברות הביטוח המובילות בישראל. לאחר שיוצרים קשר עם חברת ביטוח מובילה ומקבלים הצעת מחיר לביטוח החיים, ניתן וכדאי ליצור קשר עם 2 חברות ביטוח נוספות. בכך, תוכלו לערוך השוואת הצעות בין חברות ביטוח שונות. ניתן לעשות זאת טלפונית, אבל כדאי לדעת שבימינו יש פורטלים אינטרנטיים שכל מטרתם היא השוואה בין חברות ביטוח.

בכל מקרה בו אתם צריכים סיוע או מידע נוסף, ההמלצה היא לקבל הדרכה מאת יועצים בתחומים הפיננסיים, למשל, יועץ פנסיוני כדוגמת רון מאיר – המרכז לייעוץ פנסיוני. עם ניסיון של שנים בתחומי הפיננסיים בישראל, רון מאיר וצוות המרכז יוכלו ללוות אתכם בכל שלב של תהליך רכישת פוליסת ביטוח החיים הפנסיוני.

המרכז לייעוץ פנסיוני – קורת גג אחת לכלל צרכי הביטוח

המרכז לייעוץ פנסיוני מהווה קורת גג אחת לכלל צרכי הביטוח, ומנוהל על ידי צוות מומחים בכלל תחומי הביטוח ואפיקי החיסכון לגיל הפנסיה. בין אם אתם מתלבטים בין אפיק חיסכון כזה או אחר, צוות המרכז מזמין אתכם לקבל סיוע נוסף וייעוץ ללא כל התחייבות.

עם ניסיון עשיר של שנים, הידע והכלים המתאימים, צוות המרכז ילווה אתכם לאורך כלל התהליך של רכישת הביטוח וההשקעה באפיקי החיסכון הנכונים לכם. המרכז מתמחה בהתאמת אפיקי החיסכון השונים בהתאם לנתוניהם האישיים והסטטוס של כל לקוח ולקוחה. זאת, תוך סיוע מקצועי וליווי מקיף בכל סוגייה שתצוץ בתהליך.

צרו קשר כעת לקבלת מדע נוסף וייעוץ ללא התחייבות – המרכז לייעוץ פנסיוני.

רגע לפני שרוכשים ביטוח חיים פנסיוני, או מה שנקרא גם "ביטוח מנהלים", חשוב להבין מה סוג הביטוח הזה כולל, כיצד הפיצויים משולמים אם הפוליסה מופעלת וכל מה שבין לבין. אם אתם לקראת רכישת ביטוח חיים לפנסיה, קודם כל, אתם עושים בשכל. שנית, המשיכו לקרוא כדי לקבל תמונה ברורה יותר של הסוגייה.

אף אחד מאיתנו לא יודע\ת מה יוליד יום, ולכן כל כך חשוב להצטייד בפוליסת ביטוח החיים הנכונה. בישראל, כמו בחלק מהמדינות המתוקנות בעולם, החוק מחייב את האזרח להיות מבוטח בביטוח פנסיוני. אם מדובר על שכירים, הם מבוטחים דרך מקום העבודה שלהם, כלומר מפרישים מדי חודש הפקדות לפנסיה במקביל להפרשות המעסיקים. אם מדובר על עצמאים, החוק מחייב רכישת ביטוח חיים פנסיוני פרטי. 2 הביטוחים העיקריים הנהוגים בארץ הם:

- ביטוח ריסק: זהו ביטוח אשר תקף עד גילאי 62 – 67 אצל גברים ונשים, כאשר ביטוח זה לרוב יכסה מקרים של אובדן כושר עבודה או אפילו מוות, חלילה.

- ביטוח חיסכון: זהו ביטוח אשר תוקפו הוא לרוב עד גיל 95, לכן הוא נקרא לפעמים "ביטוח לכל החיים". בהפעלת הפוליסה, המוטבים מקבלים תשלום בפעימה אחת או באופן חודשי.