✔ כיסוי רחב למצבים רפואיים יקרים – ניתוחים, תרופות מחוץ לסל, בדיקות מתקדמות וטיפולים מצילי חיים.

✔ בחירה חופשית ברופאים המובילים בארץ ללא המתנה ארוכה וללא תלות בקופת החולים.

✔ קיצור משמעותי של זמני המתנה לניתוחים, בדיקות MRI, CT, מומחים ועוד.

✔ שקט נפשי למשפחה – גם ברגעים הקשים יש גב כלכלי וטיפולי.

✔ החזרי הוצאות רפואיות נדיבות לטיפולים, ייעוצים ובדיקות.

✔ כיסוי חו״ל רפואי מקיף לטיפולים דחופים מחוץ לישראל.

מה זה ביטוח חיים פרטי, האם כל אדם צריך לרכוש פוליסה זו, ומה היא מכסה? אם אתם שואלים את השאלות האלו, כנראה שגם אתם כמו רבים מתושבי ישראל, מעוניינים לרכוש ביטוח חיים. ייתכן שבעבור המשכנתא, אולי מטעמים אישיים אחרים, כך או כך, הנה המידע החשוב בנושא.

בתור התחלה, חשוב להבין מה זה בעצם ביטוח חיים, כמו גם את מי ביטוח זה עשוי לשמש וכיצד. כמו כן, חשוב להכיר את סוגי הביטוחים הנהוגים בישראל. ובכן, ביטוח חיים הוא למעשה סוג של הסכם או חוזה משפטי, מה שנקבע מול חברת הביטוח. כאשר רוכשים ביטוח חיים פרטי, ביטוח זה מכסה מקרים של אובדן כושר עבודה וחלילה מוות, כאשר באותו חוזה קיימים 3 צדדים בד"כ:

- המבוטח: זהו האדם הרוכש את פוליסת הביטוח.

- חברת הביטוח: ישנן כמה חברות ביטוח פרטיות מובילות בישראל.

- המוטבים: מוטבים הם האנשים אשר אמורים לקבל את הכסף במקרה של הפעלת הפוליסה.

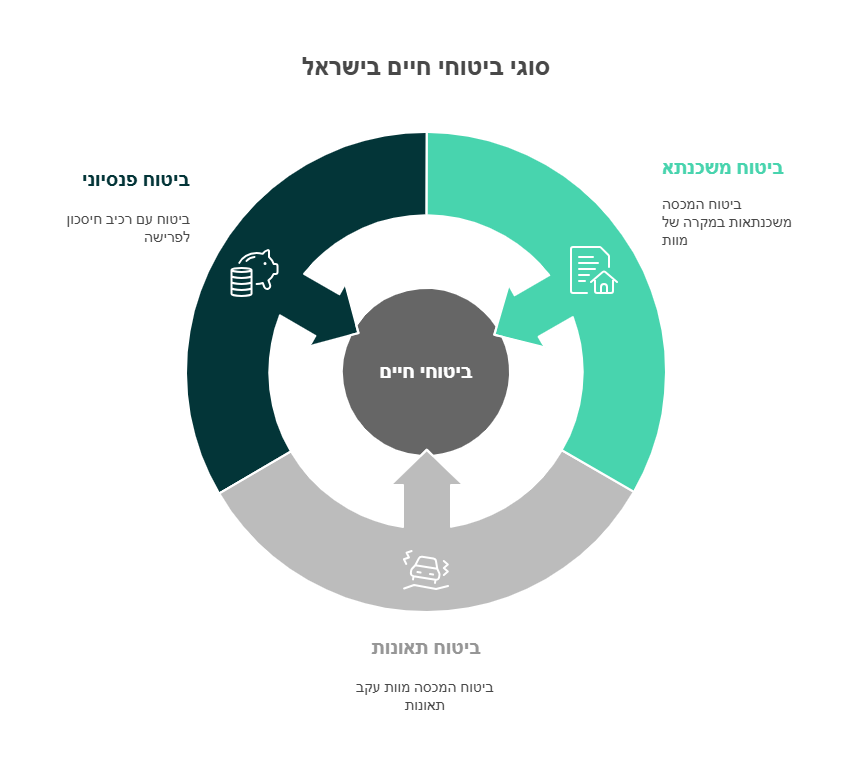

אילו סוגי ביטוחי חיים נהוגים בישראל?

בישראל ובכל מדינה מערבית אשר נחשבת מתוקנת, קיימים מספר סוגים שונים של מסלולי ביטוח חיים, זאת כדי לאפשר תחרותיות בשוק וכן בחירה עבור הצרכן, קרי רוכש הפוליסה. בתוך כך, בישראל קיימים 2 סוגים עיקריים של מסלולי ביטוח חיים:

- ריסק: זהו ביטוח חיים אשר נועד למקרים של מוות, חלילה. ביטוח מסוג זה בד"כ תקף עד גיל 62 אצל נשים ועד גיל 67 במקרה של גברים.

- רכיב חיסכון: ביטוח עם רכיב חיסכון נקרא בפעמים רבות גם "ביטוח לכל החיים", אבל בפועל, הוא תקף עד גיל 95 בד"כ.

חשוב לציין, ביטוח ריסק הינו מסלול אשר לרוב לא יכלול בתוכו רכיב חיסכון. ב-2 סוגי הביטוחים, ריסק וביטוח עם רכיב חיסכון, תשלומי הפיצויים (במקרה של הפעלת הפוליסה) מתבצעים באופן חודשי או חד פעמי.

מעבר לשני הסוגים שלעיל, ישנם גם מספר תתי קטגוריות של מסלולי ביטוח חיים – המשיכו לקרוא.

מתי חובה לרכוש פוליסת ביטוח חיים?

בישראל, כל אדם אשר מבקש לקחת משכנתא מחויב לרכוש ביטוח חיים. ביטוח חיים פרטי למשכנתא הוא ביטוח ריסק, כלומר למקרים של חלילה מוות, ואת הביטוח הזה הבנק מחייב לקחת. זאת, על מנת לוודא כי במקרים של חלילה מוות של בעל המשכנתא, הבנק עדיין יקבל את ההחזרים החודשיים.

במילים אחרות, במקרים בהם לוקחים ביטוח חיים לטובת משכנתא, המוטב של ביטוח החיים הוא הבנק עצמו. במקרים אלו, אנשים בדרך כלל בוחרים לרכוש הרחבות לביטוח או אפילו ביטוח נוסף אשר ימנה את בני המשפחה בתור המוטבים של הפוליסה. חשוב לדעת, במקרים בהם רוכשים יותר מפוליסת ביטוח חיים אחת, ניתן לנסות לקבל החזרי מס גדולים יותר.

מסלולים נוספים של ביטוחי חיים

מעבר לקטגוריה, או המסלול הנקרא ביטוח חיים עבור לקיחת משכנתא, קיימים בישראל גם סוגי ביטוחים אשר מטרתם היא לכסות במקרה של תאונה המובילה חלילה למוות. בדומה לביטוחים האחרים, גם פוליסות אלו, כאשר מופעלות, משולמות בתשלום חודשי או חד פעמי. כמו כן, קטגוריית ביטוחי חיים נוספת היא הקטגוריה של הגמלאות. במילים אחרות, ביטוח חיים פנסיוני, או מה שנקרא לעיתים גם "ביטוח מנהלים".

ביטוח פנסיוני הוא ביטוח עם רכיב חיסכון, שלרוב מכסה גם במקרים של אובדן כושר עבודה או חלילה נכות. ע"פ החוק בישראל, שכירים מפרישים מדי חודש לביטוח זה, בעוד שעצמאים מחויבים לרכוש אותו בעצמם. יש לציין, שכירים אמנם מפקידים לפנסיה כקבוע בחוק, אבל במקרים רבים שכירים עשויים להעדיף בכל זאת לרכוש ביטוח חיים פרטי בשל תנאים טובים יותר.

מה קובע את גובה הפרמיה על ביטוח חיים פרטי?

באופן כללי, חברות הביטוח מנהלות את הסיכונים שלהן ע"י לקיחה בחשבון של כמה פרמטרים שונים. במים פשוטות, ככל שאתם מנהלים אורח חיים יותר מסוכן, ככה חברת הביטוח תגבה פרמיה ממכם בהתאם. כמו כן, חברות הביטוח ייקחו בחשבון את הגורמים הבאים כדי לקבוע את גובה הפרמיה המשולמת להן:

- גיל: כלל האצבע הנהוג הוא, שככל שהמבוטח מבוגר יותר, ככה הפרמיה שהוא ישלם תהיה יותר גבוהה. אגב, לכן מומלץ להתחיל להפקיד לפנסיה כבר בגילאים צעירים.

- מצב בריאותי נוכחי: פרמטר זה בד"כ כולל מחלות כרוניות שונות, ניתוחים שעבר המבוטח בשנים האחרונות ועוד.

- היסטוריה רפואית: פקטור זה ייקח בחשבון את כלל העבר הרפואי של המבוטח, לרבות ניתוחים וטיפולים רפואיים שונים.

- מחלות במשפחה: ההיסטוריה הרפואית של בני המשפחה נלקחת בחשבון, כולל סיכונים ידועים הנובעים מגנטיקה. למשל, גנטיקה של מחלת הסרטן במשפחה שלא נדע.

- מגדר: צר לנו לומר זאת, אבל יקר יותר להיות אישה בישראל – נשים עשויות לשלם פרמיה גבוהה יותר על ביטוח חיים.

- משקל: באופן טבעי, משקל גבוה עשוי לגרום לבעיות ומחלות שונות, ככה שאנשים במשקלים גבוהים עשויים לשלם פרמיה גבוהה יותר על הביטוח.

- עישון: אם אתם מעשנים, קחו בחשבון שביטוח החיים שלכם יהיה עם פרמיה יותר גבוהה.

- מקצוע: מקצועות מסוכנים, כמו למשל עבודה בגובה, הינם מקצועות אשר מובילים לתשלומי פרמיה גבוהים יותר.

- תחביבים: מעבר לתחביבים, אורח החיים הכללי נלקח בחשבון, כאשר פעילויות מסוכנות מובילות להעלאת הפרמיה.

לסיכום, כל אחד ואחת צריכים ביטוח חיים, בין אם פרטי או במסגרת מקום העבודה. החוכמה היא לבחור בחברת הביטוח הנכונה והמהימנה. אם אינכם בטוחים באיזה מסלול לבחור או באיזו חברת ביטוח לרכוש את הפוליסה, המרכז לייעוץ פנסיוני ישמח ללוות אתכם בכל צעד ושלב בתהליך רכישת הפוליסה.

קראו עוד: ביטוח חיים הוצאה מוכרת

המרכז לייעוץ פנסיוני מזמין אתכם לקבל ייעוץ ללא התחייבות – צרו קשר היום.

איך רשות המיסים מתייחסת לביטוח חיים?

החוק בישראל עבור ביטוח חיים הוצאה מוכרת מתייחס לכל משלם פוליסה של ביטוח חיים. כל מבוטח זכאי ל-25% החזרי מס לאורך התקופה בו היו מבוטחים בכל שנת מס. עם הגשת דוח לרואה חשבון ניתן לנכות עד 5% מגובה ההפקדה לביטוח חיים. כלומר, גם אם אתם עצמאיים וגם אם אתם שכירים, אתם זכאים לקבל ניכוי של 5% מההפקדה. זה למעשה הבסיס של הוצאה מוכרת, גם קרנות השתלמות וקופות גמל, פנסיה ואחרות מזכות אתכם בהחזרי מס. בנוסף, גם אם אתם מבוטח בביטוח חיים בגלל לקיחת הלוואת משכנתא, גם אז הוא זכאי לקבל החזר מס.

איפה מתחילה הבעיה?

הבעיה העיקרית היא שרבים לא מודעים לזכויות שלהם, וכמובן שרשות המיסים לא תיגש לכל אדם ותזכה אותו. בשביל לממש את הזכויות שלכם אתם צריכים לפנות באופן עצמאי או דרך גוף תיווך לרשות המיסים. ההמלצה העיקרית היא לפנות ליועץ מס אשר בוחן האם אתם זכאים להחזר מס. בעל המקצוע בוחן כל בקשה בצורה פרטנית, שכן יש יחס שונה בין עצמאי ובין שכיר. שכירים נדרשים להגיש את הבקשה בצירוף טופס 106, ואישור שנתי מחברת הביטוח על כל הפקדה שנעשתה לחשבון.

חשוב להדגיש, גם אם לא מימשתם את הזכויות שלכם עד היום, ניתן לקבל החזרים בצורה רטרואקטיבית שש שנים אחורה. מעבר לשש שנים, לא תוכלו לממש את הזכויות שלכם ולכן, בין אם אתם שכירים או עצמאיים ייתכן ומגיע לכם כסף.

ביטוח חיים הוצאה מוכרת – יועץ מס

יש חברות אשר מתמחות במתן שירותים מסוג זה. חברות אלו יודעות איך להתנהל מול רשות המיסים ויודעות לזהות אם יש לכם זכויות לא ממומשות או שאין. בפניה לאותן חברות אנחנו נרצה לבדוק מספר פרטים, לאו דווקא בנוגע להחזר המס אלא בהתייחס לשירות הניתן והמחיר אותו נשלם בעבור השירות. ריכזנו עבורכם מספר קריטריונים שנרצה לבדוק לפני שאנחנו פונים ליועץ מס או חברה שמתמחה בכך:

- ניסיון – הדבר הקריטי ביותר הוא הניסיון שיש לאותה חברה מול הגופים שציינו. רשות המיסים הוא גוף מורכב, ויש לדעת את דרכי הפניה אליו כדי למנוע זמן המתנה מרובה, וכמו כן כדי לקבל את התמורה המלאה עבור הבקשה שלנו.

- שירות – עד כמה השירות של אותה חברה אפקטיבי? האם אנחנו צריכים לדאוג לכל הטפסים או שהחברה יכולה לכוון אותנו. שימו לב, לא את כל הטפסים החברה תוכל לייצא עבורכם, יש טפסים שדורשים גישה למקומות פרטיים כמו אישור שנתי של חברת הביטוח. מה שכן החברה המתווכת יכולה לסייע הוא כיצד להמציא את אותם טפסים.

- מוניטין – דבר חשוב שיש לבחון הוא מה המוניטין של אותה חברה, למוניטין יש השפעה גדולה על התהליך. נסביר, יש חברות שאין להן מוניטין וזה משקף גם ניסיון או שירות לא יעיל. עם זאת, כאשר חברה היא בעלת מוניטין ויש לה לקוחות שבעי רצון, היא חברה אליה נרצה לפנות.

- תשלום – כמובן שאף חברה לא עובדת בחינם, ואנחנו נרצה לבחון מה גובה התשלום בשביל השירות של אותה חברה. שימו לב, החברה בוחנת לכם זכאות להחזרי מס שש שנים אחורה ברוב המקרים. יש חברות שגובות את התשלום על ידי תשלום חד פעמי על סכום מוסכם, ואילו חברות אחרות מבקשות אחוזים בגין השירות הניתן והתשלום שהתקבל. מנגד, אנחנו נרצה לבדוק האם החברה גובה תשלום גם כאשר אתם לא זכאים להחזר מס.

ביטוח חיים הוצאה מוכרת – מסקנות

ביטוח חיים הוא ביטוח קריטי, עליכם לבחון האם אתם מבוטחים בביטוח חיים בדגש על ביטוח לאובדן כושר עבודה. ככל שנבטח את עצמנו בגיל צעיר יותר כך נוכל לשלם פרמיה נמוכה. מימוש הזכויות שלכם לא פחות חשוב, שכן החזרי המס יכולים להגיע לאלפי שקלים בשנה.

ביטוח חיים פרטי שאלות ותשובות: